2022幓ļ¼å

Øēęæę²»ē»ęµēÆå¢é£äŗåå¹»ļ¼äøēę£åØē»åē¾å¹“ęŖęä¹å¤§åå±ļ¼čµę¬åøåŗä¹éä¹äŗ§ēå§ēēę³¢åØćåØ2022幓9ęå

¬åøēå

Øē锶å°ęčµå¤§åøčæäø幓ēę¶ēēęåäøļ¼ę©”ę ęčµåå§äŗŗHoward Marksäøęē¬ē§ļ¼åå¾äŗę¦åäøåÆäøēę£ę¶ēēć

Howard Markså°ä»čæå»20幓ęčµå¤åæå½ēē²¾åéåęćThe Most Important Thing-Uncommon Sense for the Thoughtful Investorsćļ¼åØčæę¬ä¹¦äøļ¼ä»ę»ē»ęē¼äŗ18ę”ęčµååļ¼å ¶äøęå¼äŗŗęčēäøę”ęÆļ¼ęéč¦ēäøęÆä»·ę ¼ä¹äøęÆä»·å¼ļ¼čęÆēøåƹēę§ä»·ęÆļ¼å³å®å Øč¾¹é ć

åę2022幓ēåøåŗļ¼äøŗäŗåŗåƹåå幓ę„ęäø„éēéčļ¼ē¾čåØ幓å čæē»å ęÆ7ꬔļ¼ē“Æč®”å ęÆ425äøŖåŗē¹ļ¼čé¦åŗéå©ēē®ę åŗé“č¾¾å°2008幓éčå±ęŗ仄ę„ēęé«ę°“å¹³ćčµé大éåŗéē§ęęæåļ¼ēŗ³ęÆč¾¾å ęę°å Ø幓äøč·33%ļ¼åę ·åäøéčå±ęŗ仄ę„ę大ē幓åŗ¦č·å¹ ć

ē®å č½¬åå½å ļ¼ę们ēå°äøå½ēē©å»čÆå ¬åøåØē»åäŗ2020-2021幓ēęčµēę½®åļ¼äøåę锹ē®ååØē³»ē»ę§ēé«ä¼°å¼ćēøåƹččØļ¼ę©ę锹ē®ēå®å Øč¾¹é é«ļ¼ę½åØåę„ēé«ļ¼āęę©ęå°āåØ2022幓ęäøŗå»ēęčµäŗŗēå ±čÆćęčµęŗęēŗ·ēŗ·čµ°åę©ęļ¼ęē«ē§ååŗéļ¼ę³Øéęåē®”ēčµč½ļ¼ä»āę¬ä¼°å¼āč½¬åāčæ½åę°āć

ēē©å»čÆäŗ§äøå¦ä½åØäøē”®å®ę§äøē©æč¶åØęļ¼äøēŗ§åøåŗčµéē«Æēå®ä»·ęåØč°ęäøļ¼äøäŗēŗ§åøåŗēęčµé»č¾åēäŗåŖäŗę ¹ę¬ę§ēę¹åļ¼ę们å°čæå»äø幓åƹåøåŗēč§åÆåęčéē»ęē¹ē³å¹“åŗ¦ę„åļ¼åäøŗäøäøäø¤ēÆååøćę¬ēÆäøŗäøēÆčµäŗ§ēÆļ¼č®²čæ°2022幓å»ēč”äøēęæēåØęćęččµč¶åæååååøåŗå ³ę³Øēēē¹ć

ē¹ē³åƹäøå½å»ēč”äøåęččµåøåŗēäæ”åæå§ē»äøåćę们ęå¾ äøåå§äŗŗćęčµäŗŗä¼ä¼“äøčµ·ļ¼č·Øč¶åÆå¬ļ¼čæę„ē¾č±ē«å¦ēę„天ć

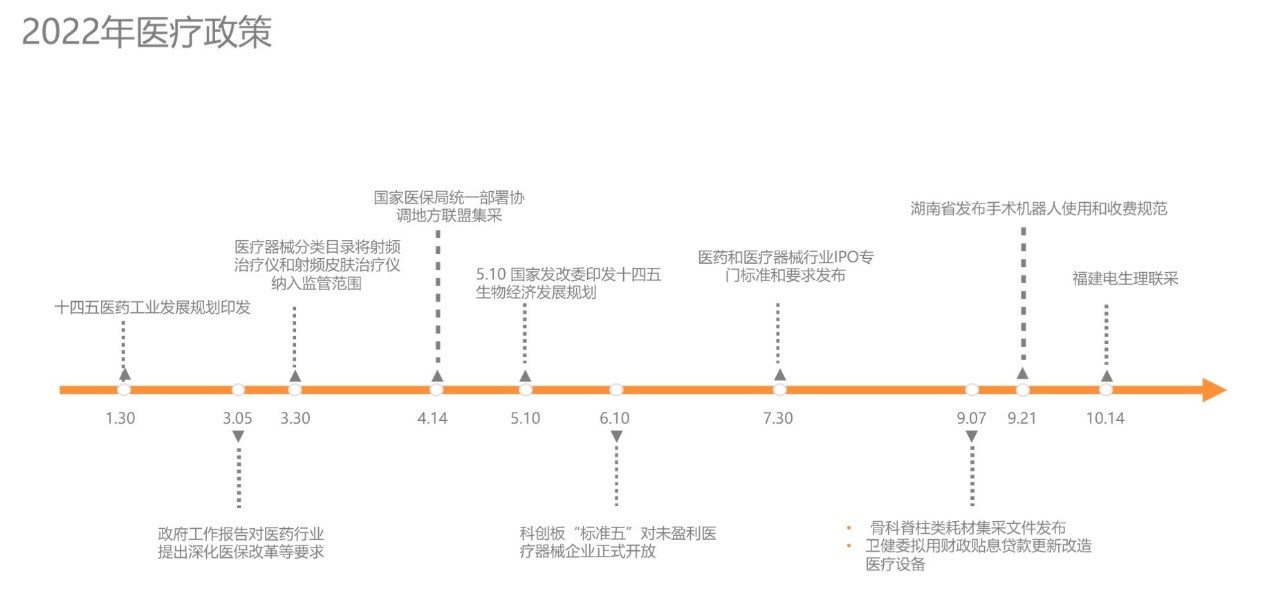

2022幓ēē©å»čÆč”äøēę øåæå ³é®čÆļ¼éę¬å¢ęćåę°äøŗēć2022幓ęæåŗå·„ä½ę„åęåŗäŗå ē¹éåƹå»ēč”äøēå·„ä½ä»»å”ļ¼å ę¬ę·±åå»äæęÆä»ę¹é©ćęē»ęØčæåēŗ§čÆēåä¼åå°±å»ē§©åŗćęØåØä¼č“Øå»ēčµęŗååøåæ延ä¼øēļ¼å½°ę¾äŗå½å®¶ęØåØę®ę å»ēēå³åæćę¢č¦å»é¢ęå”č½åäøå°é¶ćå»ēęęÆäøę°“å¹³ļ¼ä¹č¦ęč“ę ę§å¶åØå Øē¤¾ä¼č½ęæåēčå“å ļ¼č®©ē¾å§āēēčµ·ē āćå»é¢āēå¾å„½ē āćč¦ę³å®ē°čæäøē®ę ļ¼äøę¹é¢č¦ę§č“¹ļ¼2023幓ēćęæåŗå·„ä½ę„åćäøęå°ļ¼ęØč”čÆååčęéäøåø¦ééč“ļ¼éä½č“¹ēØč“ę č¶ čæ4,000äŗæå ćåę¶ļ¼å½å®¶å¤§åęØåØå»ēęęÆåę°ļ¼ęé±č±åØååäøćę¬å±ęæåŗå·„ä½ę„åēéęåŗļ¼āęØåØé«ē«Æč£ å¤ćēē©å»čÆēę°å “äŗ§äøåæ«éåå±āćå½äøļ¼åå½åę°ę¬ęŗćęØåØ仄äø“åŗä»·å¼äøŗåƼåēå·®å¼ååę°ä»ęÆäøå½å»čÆč”äøēäø»ęå¾ć

2022幓ęččµę“»č·åŗ¦äøéļ¼å»ēå„åŗ·é¢åå ±å®ęččµ1,280čµ·ļ¼äø2021幓ē1,952čµ·ēøęÆļ¼ę°éäøę»34%ć

2022幓ččµę°éęå¤ēē»åé¢åä»ęÆēē©å»čÆļ¼å ±ę528čµ·ččµļ¼åęÆäøé34%ļ¼å ¶ę¬”äøŗå»ēåØę¢°ļ¼å ±ę323čµ·ččµļ¼åęÆäøé32%ćčÆęäøēē§å·„å ·ćå ¶ä»ļ¼å ę¬å»čÆåäøćå»ēSaaSćäøčÆēļ¼ćå»ēęå”åę°åå»ēļ¼åå«äøŗ209čµ·ć120čµ·ć59čµ·å41čµ·ć

å¦åęčæ°ļ¼2022幓å»ēęčµåę©ęéäøćę们å°ē§åč½®ć天ä½æč½®ćPre-Ač½®-A++č½®ä½äøŗę©ęč½®ę¬”ć2022幓ļ¼ę©ęč½®ę¬”ččµę°éęå¤ļ¼å ±č®”779čµ·ļ¼å å ØéØččµę°éē60%仄äøćēøęÆččØļ¼2021幓ę©ęč½®ę¬”797čµ·ļ¼å å ØéØččµč½®ę¬”ē41%ćäøę¹é¢ę©ę锹ē®ä¼°å¼č¾ä½ļ¼ę½åØēęčµę¶ēé«ļ¼åę¶ļ¼å°ę¹ęæåŗå¼åƼåęęŗęęę©ćęå°ļ¼ę¶ęååē§ęä¼äøęéæļ¼č®©čµę¬åøåŗę“é«ęå°ęå”å®ä½ē»ęµåå±ć

1.Ā å»ēåØę¢°

č§åÆäøļ¼å ³ę³Øä¼ ē»čµéäøēęęÆåēŗ§ęŗä¼ļ¼åäøęøøä¾åŗé¾āå”čåāęęÆ

ē¬¬äøļ¼ä¼ ē»čµéäøé«å£åēē»åé¢åä»ęęčµä»·å¼

åØ2020å°2021幓ēå»ēęčµēę½®äøļ¼äøäøå»ēåŗéåƹåæč”ē®”ä»å „ćå»ēęŗåØäŗŗćå»ēå½±åēåØę¢°å¤§čµéåŗę¬å®ęåøå±ćč·å¾čµę¬å©åēä¼äøē«ēøęÆę¼ē åćę³Øåčæåŗ¦ļ¼å·²ē»č·åŗäŗäøę¹å¤“éØē©å®¶ļ¼ēē»åę„č ēē©ŗé“ååęéćäøę¤åę¶ļ¼åčµéä»ęäøäŗčµ·ę„č¾ęćé«ęęÆå£åēē»åé¢åļ¼å½å ä¼äøę£åØē§Æęå „å±ćå¦åØå·²ęę°å®¶äøåøå ¬åøēåæčē£čé¢åļ¼ęŗę¢°ē£éē»ēęåļ¼ēē©ē£čä¹ ę§č¾å·®ļ¼č”äøäøē“åØåÆ»ę¾ę“åéēē£čęęćåå¦éŖØē§é¢åļ¼ä»ä¼ ē»ēéå±ę¤å „ē©å°åÆéč§£ę¤å „ē©ļ¼åå°ēē©3Dęå°ååēå»å¦ļ¼ę²»ēęęÆēäøęåēŗ§åø¦ę„ę°ēęčµęŗä¼ć

ē¬¬äŗļ¼äøęøøäŗ§åē«äŗå å§ļ¼åøåŗē©ŗé“ē¼©ēŖļ¼å ³ę³ØåØę¢°äøęøøä¾åŗé¾ēęŗä¼

åØå½é å±åæå¤ęćäøē¾åƹęå å§ēēÆå¢äøļ¼č§£å³ę øåæāå”čåāęęÆļ¼å»ŗē«ę¬åä¾åŗé¾čæ«åØēē«ćå»ēåØę¢°äøęøøéØååęęļ¼å¦åƼē®”ē®”ęćå»ēØę¶å±ćå»ēØčęęēļ¼ēäŗ§å å·„é¾åŗ¦å¤§ļ¼å½äŗ§åę°“å¹³ä½ļ¼ååØ大éęŗä¼ćå¦äøäøŖę代č”Øę§ēé¢åęÆå½±åč®¾å¤äøęøøę øåæéØ件ļ¼å¦ēē®”ćé«ē«Æę¢ęµåØēļ¼äŗ§åē åę¶åēµåćå å¦ćęęēå¤å¦ē§ļ¼åƹęęÆćē»éŖč¦ę±ęé«ļ¼å½å ä¼äøę£åØē§Æęčæč”ęęÆę»åćčµę¬åøåŗä¹åƹčÆ„é¢åē»äŗé«åŗ¦å ³ę³Øļ¼2022幓äøēŗ§åøåŗę¶ē°å¤čµ·ččµć

č§åÆäŗļ¼2023幓åÆ»ę¾å°ę äøåøå ¬åøēčµéļ¼č·Øé¢åä¼äøę“åę¬¢čæ

ę“ä½ččØļ¼ę们认äøŗ2023幓åØę¢°ęččµå°å“ē»å¦äøå äøŖäø»é¢å±å¼ļ¼

ē¬¬äøļ¼å ³ę³Øå°ęŖęäøåøå ¬åøēčµé

äŗēŗ§åøåŗåƹäøēŗ§åøåŗå ·ęä»·ę ¼åē°åå¼åƼēä½ēØļ¼äŗēŗ§ęčµč ēå儽åØå¾å¤§ēØåŗ¦äøęå¼äøēŗ§ēęčµę¹åćēŗµč§å½å ä¼äøäøåøåēę åµļ¼åčµéāē¬¬äøč”āä½äøŗč”äøé¾å¤“ļ¼å ·ęå åä¼åæļ¼č”ä»·ę®éč”Øē°č¾å„½ćå ę¤ļ¼äøēŗ§å°ä¼ęē»å ³ę³Øå°ę äøåøå ¬åøēčµéäøęęęäøŗāē¬¬äøč”āēę ēć

ē¬¬äŗļ¼äŗ¤åå¦ē§ćč·Øčµéēä¼äøēøęÆåäøäŗ§åå ¬åøę“åę¬¢čæ

å¦å»ē+ęęļ¼å»ē+é«ē«Æå¶é ēå±ę§ēä¼äøļ¼åƹäŗęčµęŗęččØļ¼åØē ē©¶å¤ęé¶ę®µåÆ仄ä»ę“å¤ē»“åŗ¦å „ęåęļ¼ęčµåä¼äøåå±ä¹ęę“å¤åŗč·Æļ¼éä½ęčµé£é©ć

2.Ā čÆę+ēē§å·„å ·

č§åÆäøļ¼čµę¬å©åå Øäŗ§äøé¾å½äŗ§åļ¼äøęøøä¼äøęę”č®¢ååę¶å „ļ¼āåę°“äŗŗāé»č¾ä¾ē¶ęē«

čÆęęÆå»ēåØę¢°č”äøēęäøŗéč¦ēē»åé¢åä¹äøļ¼ē°ęåøåŗč§ęØ”å·Ø大ćę øé ø/ęåę£ęµäŗ§äøé¾åē«ę å½±åęéå¢éæļ¼ē¹å«ęÆäøęøøä¾åŗé¾ļ¼åå©ē«ę ęŗéå¼åÆäŗäŗ§äøåēŗ§åå½äŗ§ęæ代ć

ēøęÆäøęøøēęæēē«äŗåē«ę ēøå ³é£é©ļ¼äøęøøä¼äøęę”č®¢ååę¶å „ļ¼āåę°“äŗŗāé»č¾ä¾ē¶ęē«ćčµéē»§ē»ęå „čÆę/å®éŖ室ę øåæåęä¼äøļ¼ččæå»āäøčµ·ē¼āćå¹æę³ä½æēØēēē©čęļ¼å¦ē§»ę¶²ęŖååø夓ćäæåē®”ćē»čå¹å »čęēļ¼ä¹åå°äŗčµę¬ēå¹æę³å ³ę³Øć2022幓čÆęåēē§å·„å ·ččµę°éåęÆéä½20.5%ļ¼ę©ę锹ē®å ęÆęé«16.5%ļ¼čæēåØå°åę äŗčÆęč”äøāä»·å¼åē°čæåØāēååć

č§åÆäŗļ¼āåē«ę ę¶ä»£āå¼åÆļ¼åøå±ę°å¢éæē¹

ē«ę ēåæ«éååļ¼ęÆIVDä¼äø夓锶é«ę¬ēč¾¾ę©å å©ęÆä¹åćäø幓ē«ę ļ¼č®©PCRęå „åēŗ§å»é¢ļ¼č®©ęåę£ęµčµ°å „å家äøę·ćäøäøäøŖäø幓ļ¼åęä»ä¹åŗęÆä¼åæ«éęøéćåø¦ę„ä»ŖåØčÆåēåæ«éå¢éæļ¼čÆøå¤ęčµęŗęęØåØēē§å·„å ·ēäø“åŗč½¬åč¶åæļ¼å¦äø“åŗč“Øč°±ćęµå¼ē»čä»Ŗćåŗå ęµåŗä»Ŗćåē»čęµåŗēćčæäŗ大åē§ēēē§å·„å ·ļ¼äøę¹é¢čæč”é«č“Øéēå½äŗ§ęæ代ļ¼å¦äøę¹é¢éčæęęåŗēØćéä½ä½æēØęę¬ļ¼ęå¼äø“åŗåŗęÆćååčÆęēøå ³åŗēØåØ2022幓åę ·ę¶č·å¤§éå ³ę³Øļ¼å¦ē¾ē ę©ēć家ēØååæ«éę£ęµēćPCRč®¾å¤ę®åćęµåŗč®¾å¤ęøéļ¼ååčÆęēå锹åŗēØåØē«ę åä»ęēåę½åć

č§åÆäøļ¼äøē¾č±é©å éå½å®¶åŗē”ē§ē ęå „äøęæēęÆęļ¼āå”čåāé¢ååē°å½äŗ§ęæ代

2021幓仄ę„ē§ē ē»č“¹éæęäæęé«ęå „ļ¼å¹“å¤åå¢éæēŖē “15%ļ¼ćē§å¦ęęÆčæę„ę³ćåŗå°ļ¼å·„äæ”éØēå¤éØéØēµå¤“å½äŗ§ä»ŖåØęæ代čæēØć2022幓9ęč““ęÆč“·ę¬¾ęæēčæäøę„éę¾ēęēŗ¢å©ļ¼å½å éØåååå ¬åøčæę„åøåŗęØå¹æå©å„½ćé«ę ”é¢ęåµåēå¢éę·±å „ęęē§ē éę±ļ¼ēå½ē§å¦ē§ē å¾ę“å¾®č§é¢ååå±ļ¼ēē©å å¦äøē²¾åÆé¶ä»¶å ¬åøęęęäøŗ2023幓ēęčµēē¹ćē»¼ååå¤č”äøéēØē§å¦č®¾å¤ļ¼å¦ēµéčµéļ¼ęęęäøŗå»ēåŗéåƹå²é£é©ēę°éę©ć

3.Ā ēē©å»čÆ

č§åÆäøļ¼CXO延ē»2021幓仄ę„åå²ę§ččµēŖå£ļ¼ä½é»č¾ę£åØåå

ē¬¬äøļ¼å»čÆč”äøččµē«ēåø¦åØäŗ āåę°“äŗŗāäøå”

å»čÆčµéåØ2020å2021幓äø¤å¹“å ±č·å¾äŗč¶ čæ5,000äŗæäŗŗę°åøēčµéęµå „ļ¼č¾¾å°äŗåå²é”¶å³°ćå¦ę¤å¤§ēčµééē“ę„ęØåØå»čÆå ¬åøę©å¤§ē®”ēŗæę°éļ¼å åæ«ē åčæåŗ¦ćå»čÆč”äøé«åŗ¦åå·„ļ¼å ¶äøēøå½å¤§ēäøéØåčµéčæå „äŗCXOļ¼ä» čÆęåŗ·å¾·+čÆęēē©2021幓ēč„äøę¶å „č¶ čæ330äŗæļ¼2022å¹“ä» äøå幓ēč„äøę¶å „å°±č¾¾å°280äŗæć

ē¬¬äŗļ¼ē®”ēŗæē±»å ¬åøččµéå·ļ¼CXOä½é£é©äøęåčæ½ę§

2022幓ļ¼čµę¬åøåŗéęøč¶å·ļ¼ęŗęęčµåēč°Øę ļ¼äøę¹é¢åŗęåå°ļ¼å¦äøę¹é¢å¼å§åÆ»ę¾ęę¶å „åå©ę¶¦ēćäøå”ęÆč¾ēسē锹ē®ļ¼CXOęÆå ¶äøęéč¦ēčµéć2022幓ēCXOčµéęčµå ä¹åę£ē¹ååøļ¼å°ååCROćå°ååCDMOć大ååCDMOćCGTēCDMOćę øé øčÆēCDMOåęę”ä¾ć

ē¬¬äøļ¼čµéé¾å¤“ęę¾ļ¼čµę¬å©ęØē«äŗę ¼å±åå½¢ę

č½ē¶CXOč”äøå·²ē»åŗē°åčÆęē³»čæę ·ēč”äøé¾å¤“ļ¼ä½å¤§éØåēęčµęŗęä»ē¶ēøäæ”ļ¼čæäøŖčµéåøåŗč§ęØ”ä»ē¶åÆ仄容ēŗ³å¤å®¶ē©å®¶ē«äŗćäøę¹é¢ļ¼åØē»åé¢åå ·å¤č¾å¼ŗē«äŗåēē¹č²CXOåå°ę¬¢čæļ¼ä»„ę延å±å°äøä½åęå”åļ¼å¦äøę¹é¢ļ¼čµéę¬”å¤“éØēå ¬åøä¹ęęéčæčµę¬å©åļ¼å®ē°ęå”č½ååäŗ§č½ēęåļ¼åæ«éå é¢åøåŗļ¼å¤§č ę大åØčæäøŖåęå”ēčµééę®ééēØć

č§åÆäŗļ¼ē»čåŗå ę²»ēęÆę°äø代ēę³ē代č”Øļ¼äŗ¤ęę“»č·

ē¬¬äøļ¼CGTä»ē¶ęÆęŖę„åÆč½åå¾é大ēŖē “ēé¢åļ¼ę³č±”ē©ŗé“大

ē»čåŗå ę²»ēēččµę”ä¾åØåę°čÆčµéäøä½å± ę¦é¦ļ¼ä½ę»ä½ę„ēļ¼2022幓äøå幓ēččµę“»č·åŗ¦äøå¦2022幓äøå幓ćäø»č¦åå åØäŗļ¼éØå锹ē®åØ2022幓ååč¾¾å°äŗä¼°å¼é«ē¹ļ¼čåøåŗęē»äøč”ļ¼ä½æå¾åøåŗęčµēę äøéļ¼éč¦å ¬åøēØęÆč¾éæēę¶é“ę„ē§Æē“Æčæå±ļ¼ę¶åé«ä¼°å¼ć

ē¬¬äŗļ¼ēęåå¹é ēē»ęµę§ęÆå½åęčµččēéē¹ļ¼ä»ęå·Ø大ēåå±ē©ŗé“

ē®åå·²åäøåēē»čåŗå äŗ§åč”Øē°ę¬ ä½³ļ¼äø»č¦åå åØäŗčÆåēå®ä»·čæé«ļ¼čåØäøå½ēęÆä»ēÆå¢äøļ¼åäøåę¾éé®é¢åę“äøŗēŖåŗļ¼å·²ęäøŗęčµäŗŗēęäø»č¦ę åæ§ćå¦å¤ļ¼äøä»·ę ¼ēøå¹é ēēęä¹ęÆå ³ę³Øéē¹ļ¼2022幓ē¾å½å ¬åøå ¬åøēę°ę®å¹¶éååēę³ļ¼ä¹ä½æå¾ęŗęå¼å§ęčåØē°ęēęęÆę”ę¶äøęÆå¦č½å¤ååŗęå ·åøåŗē«äŗåēäŗ§åćę仄ļ¼äøę³ØéēØę§ē»čå¼å仄åę°åē»čåŗå ęęÆēę©ę锹ē®č·å¾äŗäøå°å ³ę³Øć

č§åÆäøļ¼ę°å ēÆå¢äøå¬ēēčµéę£åØåæ«éåå

ē¬¬äøļ¼mRNA锹ē®éč¦ä»ęåēåč“Øåē«äŗå¼å§ęčä½å»ä½ä»

2021幓ęÆmRNA锹ē®ęē«ēēäø幓ļ¼ä½åå®¶å ¬åøēåč“Øå仄åé«ä¼°å¼äøē“č¢«ęŗęčÆē ļ¼2022幓äŗ¤ęę°éęę¾ēäøę»ćę°å ē«ę åøøęåē®”ēäøļ¼ę°å ē«čå·²äøč§å¾ęÆäøę”éé大éļ¼čæč”ę°ę¹åę°äŗ§åēå¼åęÆęåØå ¬åøé¢åēęęļ¼čå·²ē»é«ä¼ēä¼°å¼åéč¦ę“å¤ēåŖåęč½ē»“ęć

ē¬¬äŗļ¼ę øé øčÆē©éæå å å·åļ¼čæå „ęę©ęęčµé¶ę®µ

ē«ę åæ«éę®åäŗę°ä¼åƹę øé øē认ē„ļ¼ę øé øę²»ēä¹éä¹ččµ·ćRNAiéēå½å¤å ę¬¾äŗ§åēéē»äøåøļ¼å·²ęÆäøäøŖč¾äøŗęęēčµéļ¼ęŗęä¹åØē§Æęåøå±ļ¼ä½äøŗäŗéæå å å·å仄åååå£åæļ¼2022幓ę øé øę²»ēčµéēäŗ¤ęę“ååäŗęę©ęć

čµę¬åøåŗēåØęåØ2022幓å åčæę„äŗęæēåŗćä¼°å¼åŗåē»ęµåŗļ¼å½åēÆå¢äø大家åƹ2023幓ēåøåŗé¢ęęÆēسå¢éæåå¼±å¤čćä»ęčµč§åŗ¦ę„ēļ¼āęę©ęå°ęåę°āéęøęäøŗęŗęčæ½ę±å®å Øč¾¹é ēå ±čÆćåäøę£å¦č¹č”åØč«č«ēå¤§ęµ·äøļ¼ęę¶å¤©ęę°ęø ļ¼ęę¶ēé£éŖ¤éØćę č®ŗ天ę°å¦ä½ļ¼ä¼ē§ēč¹éæå§ē»č½äæéä¾ē»ļ¼åå®äæ”åæļ¼ē©æč¶čæ·é¾ę¾å°åč”ēę£ē”®ę¹åćē¹ē³åęčµäŗŗäøę ·ļ¼č“åäŗåÆ»ę¾å ·å¤ä¼ē§č¹éæę°č“ØēęęÆååäøč ć

{kind=link}