点石观点:

(二)压实地方责任,地方金融监管回归风险监管

Âú∞ÊñπËÆæÁ´ãÈáëËûçÁõëÁÆ°Êú∫ÊûÑÁöÑÂàùË°∑Âç≥Êò؉∏∫‰∫ÜÂåñËߣÂú∞ÊñπÁßØÂéãÁöÑÈáëËûçÈ£éÈô©Ôºå‰ΩÜÂèë±ï‰∫܉∏ÄÊƵÊó∂Èó¥‰πãÂêéÔºåÂú∞ÊñπÁõëÁÆ°ÈÉ®Èó®ÁöÑËÅåË¥£Âá∫Áé∞‰∫ÜÂÅèÂ∑ÆÔºå‰∏牪ÖÊ≤°ËÉΩ±•Ë°å•ΩÂéüÊú¨ÂåñËߣÈáëËûçÈ£éÈô©ÁöÑËÅåË¥£ÔºåÂèçËÄå‰∏∫Âú∞ÊñπÈáëËûçÂèë±ïºïÂÖ•È£éÈô©„ÄÇÊÝπÊçÆÊîπÈù©ÊñπÊ°àÔºåÊú™Êù•Â∞ܪ∫Á´ã‰ª•‰∏≠§ÆÈáëËûçÁÆ°ÁêÜÈÉ®Èó®Âú∞ÊñπÊ¥æÂá∫Êú∫Êûщ∏∫‰∏ªÁöÑÂú∞ÊñπÈáëËûçÁõëÁÆ°‰ΩìÂà∂ÔºåÁªüÁ≠π‰ºòÂåñ‰∏≠§ÆÈáëËûçÁÆ°ÁêÜÈÉ®Èó®Âú∞ÊñπÊ¥æÂá∫Êú∫ÊûÑËÆæÁΩÆÂíåÂäõÈáèÈÖç§á„ÄÇÊú™Êù•ÔºåÂú∞ÊñπÈáëËûçÁõëÁư±ÄÂíåÈáëËûçÂäûÁöÑÂàÜÁ¶ªÔºåÊääÂéüÂÖàÁõëÁÆ°Â∑•‰Ωú‰∏≠ÈÅáÂà∞Áöщ∏ĉ∫õËæπÁïåÊ®°Á≥ä„ÄÅËÅåÊùɉ∫§Âèâ„ÄÅÁÆ°ÁêÜÈáçÂèÝÁöÑÈóÆÈ¢òËøõË°å‰∫ÜÁ≥ªÁªüÊÄßÁöÑÂÆåÂñÑ„ÄÇ

(三)统一规范的债券市场体系形成,强化市场监管体系

Ê≠§Ê¨°ÊîπÈù©Â∞܉∏≠ÂõΩËØÅÁõ뉺öÁ∫ã‰∏öÂçï‰ΩçË∞ÉÊ雷∏∫ÂõΩÂä°Èô¢Áõ¥Â±ûÊú∫ÊûÑÔºåÂ∞ÜÂéüÁî±ÂõΩÂÆ∂ÂèëÊîπÂßîÊâøÊãÖÁöщºÅ‰∏öÂÄ∫Âà∏ÂèëË°åÂÆ°ÊÝ∏ËÅåË¥£ÂàíÂÖ•‰∏≠ÂõΩËØÅÁõ뉺öÔºå‰∏ÄÊòغ∫Âåñ‰∫ÜËØÅÁõ뉺ö‰Ωú‰∏∫ËØÅÂà∏ÊúüË¥ßÂ∏ÇÂú∫ÁõëÁÆ°Êú∫ÊûÑÁöÑÊ≥ïÂÆöËÅåË¥£ÔºåÁùÄÂäõÊèêÈ´òË°åÊîøÊïàÁéáÂíåÂÖ¨‰ø°ÂäõÔºõ‰∫åÊòØÂ∞Ü˵ÑÊú¨Â∏ÇÂú∫ÊâÄÊúâÂèlj∏é‰∏ª‰Ωì„ÄÅÊâÄÊúâÁªèËê•Ê¥ªÂ䮄ÄÅÊâÄÊúâÈ£éÈô©Áõëʵã§ÑÁΩÆÂäüËÉΩÁ∫≥ÂÖ•Áªü‰∏ÄÁöÑÁõëÁÆ°‰ΩìÁ≥ªÔºåÂÆûÁé∞ÂØπÁõ¥Êé•Ëûç˵ÑÂ∏ÇÂú∫ÁöÑÂÖ®Èù¢Áªü‰∏ÄÁõëÁÆ°„ÄÇ

(四)集中消费者保护权益,推动行业规范运行

Ê≠§Ê¨°ÊîπÈù©ÂõΩÂä°Èô¢ËøòÂ∞ÜÊ∂àË¥πËÄÖ‰øùÊä§ÊîæÂÖ•‰∫ÜÂõΩÂÆ∂ÈáëËûçÁõëÁù£ÁÆ°ÁêÜÊĪ±ÄÁöÑËÅåË¥£ËåÉÁ籠ÄÇÈöèÁùÄÊàëÂõΩ‰∫∫Ê∞ëÁªèʵéÊ∞¥Âπ≥ÁöÑ¢ûÈïøÔºåÁé∞Âú®ÁöÑÊ∂àË¥πËÄÖÁöÑÈáëËûçË°å‰∏∫Êó©Â∑≤‰∏çÊòØÂú®Èì∂Ë°åÂ≠òʨæË¥∑ʨæ„Äʼnπ∞‰øùÈô©Á≠âÁÆÄÂçïÊ®°Âºè‰∫ÜÔºåËÄåÊòØÂú®Â§ö‰∏™Â∏ÇÂú∫Ë¥≠‰π∞Âü∫Èáë„ÄÅÁêÜË¥¢‰∫ßÂìÅ„ÄÅËÇ°Á•®Á≠â˵щ∫ßËøõË°å‚ÄúÈ´òÈ£éÈô©È´òÂõûÊä•‚ÄùÁöÑÊäï˵ÑÔºåÈöè‰πãÁªôÊ∂àË¥πËÄÖÂ∏¶Êù•ÁöÑÊòØÊõ¥Â§öÁöÑÈ£éÈô©ÂíåÊùÉÁõäÊçü§±ÔºåÈù¢ÂØπ¶ÇÊ≠§Â§çÊùÇÁöÑÊäï˵ÑÈúÄʱÇÔºåÈáëËûçÊ∂àË¥πËÄÖÈúÄ˶ÅÈõ܉∏≠ºèÁöщøùÊ䧄ÄÇ2018Âπ¥ÂâçÂêéÔºå‰∏∫‰∫ÜÊõ¥Â•ΩÂú∞‰øùÊä§ÈáëËûçÊ∂àË¥πËÄÖÁöÑÂêàÊ≥ïÊùÉÁõäÔºå‚Äú‰∏ÄË°å‰∏§‰ºö‚ÄùÈÉΩÊàêÁ´ã‰∫Ü‚ÄúÊ∂à‰øù±ĂÄùÔºå‰Ω܉ªéÊĪ‰Ωì‰∏äÊù•ÁúãÂÖ∂ÂΩ¢ÂºèÁõ∏ÂØπÂàÜÊï£ÔºåÂõÝÊ≠§ÈíàÂØπÊ∂àË¥πËÄÖÊùÉÁõä‰øùÊä§ÁöÑÊïàÁéáÂπ∂‰∏çÈ´ò„ÄÇÊú¨Ê¨°Ë∞ÉÊï¥Â∞ÜÈõ܉∏≠ÁõëÁÆ°„ÄÅÁª¥Êä§ÈáëËûçÊ∂àË¥πËÄÖÁöÑÂêàÊ≥ïÊùÉÁõäÔºåÂ∞ÜÊúâÂ䩉∫éÊé®Â䮉∏≠ÂõΩË¥¢ÂØåÁÆ°ÁêÜË°å‰∏öËßÑËåÉËøêË°åÔºå‰øÉËøõË¥¢ÂØåÁÆ°ÁêÜÂ∏ÇÂú∫Ëì¨ÂãÉÂèë±ï„ÄÇ

‰∫åÊòØÂäݺ∫Ë¥¢Êîø˵ÑÊ∫êÁªüÁ≠πÔºå‰øùÊåÅÂøÖ˶ÅÊîØÂá∫º∫Â∫¶„ÄÇÁªüÁ≠πÂÆèËßÇË∞ÉÊéßÈúÄ˶ÅÂíåÈò≤ËåÉË¥¢ÊîøÈ£éÈô©ÔºåÂäݧßË¥¢Êîø˵ÑÈáëÁªüÁ≠πÂäõÂ∫¶Ôºå‰ºòÂåñÁªÑÂêàË¥¢Êîø˵§Â≠ó„Äʼn∏ìÈ°πÂÄ∫„ÄÅË¥¥ÊÅØÁ≠âÂ∑•ÂÖ∑ÔºåÈõ܉∏≠Ë¥¢ÂäõÂäû§߉∫ãÔºåÂú®ÊâìÂü∫Á°Ä„ÄÅÂà©ÈïøËøú„ÄÅË°•Áü≠Êùø„ÄÅË∞ÉÁªìÊûщ∏äÂäݧßÊäï˵ÑÔºå‰∏∫ËêΩÂÆûÂõΩÂÆ∂Èáç§ßÊàòÁªªÂä°Êèê‰æõË¥¢Âäõ‰øùÈöú„ÄÇÁ¥ßÁ¥ßÂõ¥ÁªïË¥ØÂΩªËêΩÂÆûÂÖö‰∏≠§ƄÄÅÂõΩÂä°Èô¢Èáç§ßÂÜ≥Á≠ñÈÉ®ÁΩ≤ÔºåÊõ¥Áõ¥Êé•Êõ¥ÊúâÊïàÂú∞ÂèëÊå•ÁßØÊûÅË¥¢ÊîøÊîøÁ≠ñ‰ΩúÁî®ÔºåÂπ∂Âäݺ∫‰∏éË¥ßÂ∏Å„ÄÅÂ∞±‰∏ö„Äʼn∫߉∏ö„ÄÅÁßëÊäÄ„ÄÅÁ§æ‰ºöÊîøÁ≠ñÂçèË∞ÉÈÖçÂêàÔºåÂΩ¢ÊàêÂÖ±‰øÉÈ´òË¥®ÈáèÂèë±ïÂêàÂäõ„ÄÇ

‰∏âÊòاßÂäõ‰ºòÂåñÊîØÂá∫ÁªìÊûÑÔºå‰∏çÊñ≠ÊèêÈ´òÊîØÂá∫ÊïàÁéá„ÄÇÂùöÊåÅÊúâ‰øùÊúâÂéãÔºåÂÖöÊîøÊú∫ÂÖ≥ËøáÁ¥ßÊó•Â≠êԺ剪é‰∏•ÊéßÂà∂‰∏ÄËà¨ÊÄßÊîØÂá∫ÔºåÂäݺ∫‚Äú‰∏âÂÖ¨‚ÄùÁªèË¥πÈ¢ÑÁÆóÁÆ°ÁêÜÔºåÂä™ÂäõÈôç‰ΩéË°åÊîøËøêË°åÊàêÊú¨„ÄÇÂõ¥ÁªïÊé®Âä®È´òË¥®ÈáèÂèë±ïÔºåÁßØÊûÅÊîØÊåÅÁßëÊäÄÊîªÂÖ≥„Äʼnπ°ÊùëÊåØÂÖ¥„ÄÅÂå∫ÂüüÈáç§ßÊàòÁï•„ÄÅÊïôËÇ≤„ÄÅÂü∫Êú¨Ê∞ëÁîü„ÄÅÁªøËâ≤Âèë±ïÁ≠âÈáçÁÇπÈ¢ÜÂüü„ÄÇÂÆåÂñÑË¥¢Êîø˵ÑÈáëÁõ¥ËææÊú∫Âà∂Ôºåº∫ÂåñÈ¢ÑÁÆóÁ∫¶ÊùüÂíåÁª©ÊïàÁÆ°ÁêÜÔºå‰øÉËøõË¥¢Êîø˵ÑÈáëËßÑËåÉÈ´òÊïà‰ΩøÁÄÇÊõ¥Â•ΩÂèëÊå•Ë¥¢Êîø˵ÑÈáëºïÂغ‰∏éÊí¨Â䮉ΩúÁî®ÔºåÊúâÊïàÂ∏¶Âä®Êâ©Â§ßÂÖ®Á§æ‰ºöÊäï˵ÑÂíå‰øÉËøõÊ∂àË¥π„ÄÇ

ÂõõÊòØÂùáË°°Âå∫ÂüüÈó¥Ë¥¢ÂäõÊ∞¥Âπ≥Ôºå‰øÉËøõÂü∫Êú¨ÂÖ¨ÂÖ±ÊúçÂä°ÂùáÁ≠âÂåñ„ÄÇÊåÅÁª≠¢ûÂä݉∏≠§ÆÂØπÂú∞ÊñπËΩ¨ÁߪÊî؉ªòÔºåÂêëÂõ∞ÈöæÂú∞Âå∫ÂíåʨÝÂèëËææÂú∞Âå∫ÂÄæÊñúÔºåÊé®ËøõÁúʼnª•‰∏ãË¥¢Êîø‰ΩìÂà∂ÊîπÈù©ÔºåÂÅ•ÂÖ®ÂéøÁ∫ßË¥¢ÂäõÈïøÊïà‰øùÈöúÊú∫Âà∂ÔºåÁ°Æ‰øùÂü∫±ǂÄú‰∏â‰øù‚Äù‰∏çÂá∫ÈóÆÈ¢ò„ÄÇÊé®ËøõÂü∫Êú¨ÂÖ¨ÂÖ±ÊúçÂä°‰øùÈöúÊÝáÂá܉ΩìÁ≥ªÂª∫ËÆæÔºåÂÆåÂñÑÂú∞Âå∫Èó¥ÊîØÂá∫ÊàêÊú¨Â∑ƺljΩìÁ≥ªÔºå‰øÉËøõËΩ¨ÁߪÊî؉ªò˵ÑÈáëÂàÜÈÖç‰∏éÂÖ¨ÂÖ±ÊúçÂä°ÊàêÊú¨Áõ∏Ë°îÊé•Ôºå¢ûº∫˵ÑÈáëÂàÜÈÖçÁßëÂ≠¶ÊÄßÂêàÁêÜÊÄß„ÄÇ

‰∫îÊòØÊ∑±ÂåñË¥¢Á®é‰ΩìÂà∂ÊîπÈù©ÔºåÊèêÂçáË¥¢ÊîøÁÆ°ÁêÜÁé∞‰ª£ÂåñÊ∞¥Âπ≥„ÄÇÂÅ•ÂÖ®Áé∞‰ª£È¢ÑÁÆóÂà∂Â∫¶ÔºåÂäݺ∫È¢ÑÁÆóÁª©ÊïàÁÆ°ÁêÜÔºåÊé®ËøõÈ¢ÑÁÆóÁÆ°Áê܉∏ĉΩìÂåñÁ≥ªÁªüÂÖ®Èù¢Â∫îÁî®ÔºåÂäݺ∫Ë¥¢ÊîøËøêË°åÁõëʵãÈ¢ÑË≠¶„ÄÇÊ∑±ÂåñË¥¢Êîø‰ΩìÂà∂ÊîπÈù©ÔºåËøõ‰∏ÄÊ≠•ÁêÜÈ°∫Áúʼnª•‰∏ãÊîøÂ∫úÈó¥Ë¥¢ÊîøÂÖ≥Á≥ªÔºåª∫Á´ãÂÅ•ÂÖ®ÊùÉË¥£ÈÖçÁΩÆÊõ¥‰∏∫ÂêàÁêÜ„ÄÅÊî∂ÂÖ•ÂàíÂàÜÊõ¥ÂäÝËßÑËåÉ„ÄÅË¥¢ÂäõÂàÜÂ∏ÉÁõ∏ÂØπÂùáË°°„ÄÅÂü∫±ljøùÈöúÊõ¥ÂäÝÊúâÂäõÁöÑÁúʼnª•‰∏ãË¥¢Êîø‰ΩìÂà∂„ÄÇÂÆåÂñÑË¥¢ÊîøËΩ¨ÁߪÊî؉ªò‰ΩìÁ≥ªÔºåÂÅ•ÂÖ®ÂÆöÊúüËØщº∞ÂíåÈÄÄÂá∫Êú∫Âà∂„ÄÇÂÆåÂñÑÁ®éÊî∂Âà∂Â∫¶„ÄǺ∫ÂåñÂõΩÊúâ˵щ∫ßÂíå˵ÑÊú¨ÁÆ°ÁêÜÔºåÂäݺ∫‰ºöËÆ°ÁÆ°ÁêÜÂ∑•‰ΩúÔºåÂÖ®Èù¢ÊèêÂçáË¥¢ÊîøÁÆ°ÁêÜÁé∞‰ª£ÂåñÊ∞¥Âπ≥„ÄÇ

ÂÖ≠Êò؉∏•ËÇÉË¥¢ÁªèÁ∫™ÂæãÔºåÂàáÂÆûÈò≤ËåÉË¥¢ÊîøÈ£éÈô©„ÄÇÂùöÊåʼnæùÊ≥ïË°åÊîø‰æùÊ≥ïÁêÜË¥¢ÔºåÁ°¨ÂåñÈ¢ÑÁÆóÁ∫¶ÊùüÔºå‰∏•Êݺ˥¢ÊîøÊî∂ÊîØËßÑËåÉÁÆ°ÁêÜÔºåÂÅ•ÂÖ®ÁõëÁù£ÁõëÊéßÊú∫Âà∂ÔºåËøõ‰∏ÄÊ≠•Âäݺ∫Ë¥¢‰ºöÁõëÁù£Â∑•‰ΩúÔºåÂùöÂÜ≥Êü•Â§ÑËøùÊ≥ïËøùËßÑË°å‰∏∫„ÄÇÈÅèÂà∂Âú∞ÊñπÊîøÂ∫úÈöêÊÄßÂÄ∫Âä°Â¢ûÈáèÔºåÁ®≥¶•ÂåñËߣÂ≠òÈáèÔºåÂùöÂÜ≥Âà∂Ê≠¢ËøùÊ≥ïËøùËßщ∏æÂÄ∫Ë°å‰∏∫ÔºåÂäݺ∫ÂØπËûç˵ÑÂπ≥Âè∞ÂÖ¨Âè∏ÁöÑÁªºÂêàÊ≤ªÁêÜÔºåÁâ¢Áâ¢ÂÆà‰Ωè‰∏çÂèëÁîüÁ≥ªÁªüÊÄßÈ£éÈô©ÁöÑÂ∫ïÁ∫ø„ÄÇ

点石观点:

Ôºà2ÔºâAËÇ°ÂÖ®Èù¢Ê≥®ÂÜåÂà∂ËÉåÊô؉∏ãԺ剺ʼn∏ö‰∏äÂ∏ÇÈÄöÈÅìÊâìºÄÔºåÁõ∏ÊØîËÄåË®ÄÔºåAËÇ°Êõ¥ÂÖ≥Ê≥®ÁõàÂà©ÊåáÊÝáÔºåÊ∏ØËÇ°Â∏ÇÂú∫ÂåñÂèëË°åÊú∫Âà∂‰∏ãÊõ¥ÂÖ≥Ê≥®ÂèëË°åÂ∏ÇÂĺÊåáÊÝáÔºå‰ΩÜÊ∏ØËÇ°ÂΩìÂâçʵÅÂä®ÊÄßËæɺ±Ôºå‰ºÅ‰∏öÂíåÊäï˵ÑÊú∫ÊûÑÂØπ‰∏äÂ∏ÇË∑ØÂæÑÈÄâÊã©Áõ∏ÂØπË∞®ÊÖé„ÄÇ

节选:

ÁõÆÂâçÁöÑ„Ää‰∏äÂ∏ÇËßÑÂàô„ÄãÁ¨¨8Á´ÝËßÑÂÆöÔºå‰∫éȶôÊ∏؉∏äÂ∏ÇÁöÑÂÖ¨Âè∏ÁªèÂÆ°ËÆ°ÁöÑÊúÄËøëË¥¢Âπ¥Ëê•Êî∂ÂøÖÈ°ªÂ§ß‰∫é5‰∫øÊ∏ØÂ∏Å„ÄÇËÄå18CÁ´ÝÂàô§ß§ßÈôç‰Ωé‰∫ÜËøô‰∏ÄÈó®Êßõ„ÄÇÈíàÂØπÁâπ‰∏ìÁßëÊäÄÂÖ¨Âè∏ÔºåÊñ∞Ëßщ∏ãÁöщ∏äÂ∏Ç˶Åʱlj∏∫ÔºöÂ∑≤Âï܉∏öÂåñÂÖ¨Âè∏ÁöÑÂ∏ÇÂĺÂ∫î‰∏çÂ∞ë‰∫é60‰∫øÊ∏ØÂÖÉÔºåÊú™Âï܉∏öÂåñÂÖ¨Âè∏ÁöÑÂ∏ÇÂĺÂ∫î‰∏çÂ∞ë‰∫é100‰∫øÊ∏ØÂÖÉ„ÄÇÊî∂ÁõäËææ1.5‰∫øÊ∏ØÂÖɉΩ܉Ωé‰∫é2.5‰∫øÊ∏ØÂÖÉÁöÑÊú™Âï܉∏öÂåñÂÖ¨Âè∏ÁöÑÁÝîÂèëºÄÊîØÊØî‰æãÊúĉΩéÈó®ÊßõÈôç‰ΩéËá≥30%Ôºå‰∏äÂ∏ÇÂâç‰∏â‰∏™‰ºöËÆ°Âπ¥Â∫¶‰∏≠ÊúâËá≥Â∞ë‰∏§‰∏™Âπ¥Â∫¶ÁöÑÊØèÂπ¥ËææÊúâÂÖ≥ÊØî‰æãԺ剪•Âèä‰∏äÂ∏ÇÂâç‰∏â‰∏™‰ºöËÆ°Âπ¥Â∫¶ÂêàËÆ°ËææÊúâÂÖ≥ÊØî‰æã„ÄÇÊ≠§ÂâçÂí®ËØ¢Êñቪ∂ª∫ËÆÆÁöÑÂ∑≤Âï܉∏öÂåñÂÖ¨Âè∏ÂèäÊú™Âï܉∏öÂåñÂÖ¨Âè∏ÁöÑÂ∏ÇÂĺ˶ÅʱÇÂàÜÂà´‰∏∫80‰∫øÊ∏ØÂÖÉÂíå150‰∫øÊ∏ØÂÖÉ„ÄÇ

ÊâÄË∞ìÁâπ‰∏ìÁßëÊäÄÂÖ¨Âè∏ÔºåÊåáÁöÑÊò؉∏ªË¶Å‰ªé‰∫ãÂ∫îÁ∫éÁâπ‰∏ìÁßëÊäÄË°å‰∏öÂèØÊé•Á∫≥È¢ÜÂüüÂÜÖÁöÑÁßëÂ≠¶Âèä/ÊàñÊäÄÊúØÁöщ∫ßÂìÅÂèä/ÊàñÊúçÂä°ÔºàÁâπ‰∏ìÁßëÊäĉ∫ßÂìÅÔºâÁöÑÁÝîÂèëԺ剪•ÂèäÂÖ∂Âï܉∏öÂåñÂèä/ÊàñÈîÄÂîÆÁöÑÂÖ¨Âè∏„ÄÇ

新规将特专科技公司分为两类:(1)已实现有意义商业化的“已商业化公司”;及(2)“未商业化公司”。如最近一个会计年度收益达到2.5亿港元即为“已商业化公司”,否则就算作“未商业化公司”。

Êñ∞ËßÑÊîæÂÆΩ‰∫ÜÂØπÊî∂ÁõäÂèäÁõàÂà©ÁöÑ˶ÅʱÇÔºåÂπ∂Â∞ÜÂ∏ÇÂĺ„ÄÅÁÝîÂèëÊäïÂÖ•ÂèäÂéÜÂè≤Ëûç˵щΩú‰∏∫Êõø‰ª£Áöщ∏äÂ∏Ç˶ÅʱDŽÄÇÂç≥‰ΩøËê•Êî∂‰∏çÂèä2.5‰∫øÊ∏ØÂÖÉÔºå¶ÇÊûúÂ∏ÇÂĺ§߉∫é100‰∫øÊ∏ØÂÖÉÔºå‰πüÂè؉∫éËÅî‰∫§Êâĉ∏äÂ∏Ç„ÄÇ

在优化定价方面,至少50%的发售股份须分配予“独立定价投资者”,即符合相同独立性规定的机构专业投资者,及管理资产规模、基金规模或投资组合规模至少达10亿港元的其他类型投资者。

Èô§‰∫î§ßÈ¢ÜÂüü§ñÂÖ∂‰ªñÂâçÊ≤øË°å‰∏ö‰πüÂè؉æùÊçÆ18CÁ´Ý‰∏äÂ∏Ç

特专科技公司可接纳5大领域内的企业申请上市,包括新一代信息技术、先进硬件、先进材料、新能源及节能环保、新食品及农业技术。

‰∏çÂú®Áé∞ÊúâÁâπ‰∏ìÁßëÊäÄË°å‰∏öÊàñÂèØÊé•Á∫≥È¢ÜÂüüÂêçÂçï‰ΩÜÊúâÊÑèÂæ™Á¨¨18CÁ´ÝÁî≥ËØ∑‰∏äÂ∏ÇÁöÑÊΩúÂú®Áî≥ËØ∑‰∫∫ÔºåÂøÖÈ°ªÂÖàÂêëËÅî‰∫§ÊâÄÊèê‰∫§È¶ñʨ°Â֨ºÄÊãõËÇ°ÂâçÊü•ËØ¢ÔºåÂ∞±ÂÖ∂ÊòØÂê¶Âè؉ª•Ë¢´Ëß܉∏∫‚Äú‰∫éÁâπ‰∏ìÁßëÊäÄË°å‰∏öÂÜÖÂèØÊé•Á∫≥È¢ÜÂüü‚ÄùÂتʱljøùÂØÜÊåáÂغ„Älj∏çÂú®Áâπ‰∏ìÁßëÊäÄË°å‰∏öÊàñÂèØÊé•Á∫≥È¢ÜÂüüÂêçÂçïÂÜÖÁöÑÁî≥ËØ∑‰∫∫Ëã•ËÉΩ±ïÁé∞Âá∫‰∏ãÂàóÁâπË¥®Ôºå‰ªçÂèØËÉΩ‰ºöË¢´Ëß܉∏∫‚Äú±ûÁâπ‰∏ìÁßëÊäÄË°å‰∏öÂèØÊé•Á∫≥È¢ÜÂüü‚ÄùÔºö

a. 具高增长潜力;

b. ËÉΩËØÅÊòéÂÖ∂ÊàêÂäüËê•ËøêÊòØÈùÝÂú®ÂÖ∂ÊÝ∏Âøɉ∏öÂä°ÈááÁî®Êñ∞ÁßëÊäÄÂèäÔºèÊàñÂ∫îÁ∏öÂÜÖÁõ∏ÂÖ≥ÁßëÂ≠¶ÂèäÔºèÊàñÊäÄÊú؉∫éÊñ∞‰∏öÂä°Ê®°ÂºèÔºå‰∫¶‰ª•Ê≠§‰ª§ÂÖ∂ÊúâÂà´‰∫éÊúçÂä°Áõ∏‰ººÁöÑÊ∂àË¥πËÄÖÊàñÊúÄÁªàÁî®Êà∑ÁöщºÝÁªüÂ∏ÇÂú∫Âèlj∏éËÄÖÔºõ

c. ÁÝîÂèë‰∏∫ÂÖ∂Ë¥°ÁåƉ∏ħßÈÉ®ÂàÜÁöÑÈ¢ÑÊúü‰ª∑ÂĺԺå‰∫¶ÊòØÂÖ∂‰∏ªË¶ÅÊ¥ªÂä®ÂèäÂçÝÂéªÂ§ßÈÉ®ÂàܺÄÊîØ„ÄÇ

本次新版医保药品目录的更新,不仅新增肿瘤治疗药品的种类和适应症的扩容,同时针对慢性疾病、罕见疾病等也纳入适应新药。此次调整,通过不断优化药品结构,我国城乡居民疾病的防控和治疗效果将进一步提升。

节选:

(一)新版目录基本情况

ÊúÄÊñ∞ÁâàÂõΩÂÆ∂Â媉øùËçØÂìÅÁõÆÂΩïÂÜÖËçØÂìÅÊĪÊï∞ËææÂà∞2967ÁßçÔºåÂÖ∂‰∏≠Ë•øËçØ1586ÁßçÔºå‰∏≠ÊàêËçØ1381ÁßçÔºõ‰∏≠ËçØÈ•ÆÁâáÊú™‰ΩúË∞ÉÊï¥Ôºå‰ªç‰∏∫892Áßç„ÄÇÊ≠§Ê¨°Êñ∞¢ûÁöÑ111‰∏™ËçØÂìʼn∏≠ÔºåÂåÖÊã¨È´òË°ÄÂéã„ÄÅÁ≥ñÂ∞øÁóÖ„ÄÅÈ´òË°ÄËÑÇ„ÄÅÁ≤æÁ•ûÁóÖÁ≠âÊÖ¢ÊÄßÁóÖÁî®ËçØ56ÁßçÔºåËÇøÁò§Áî®ËçØ23ÁßçÔºåÁΩïËßÅÁóÖÁî®ËçØ7ÁßçÔºåÊäóÊÑüÊüìÁî®ËçØ17ÁßçÔºåÊñ∞ÂÜÝÊ≤ªÁñóËçØÁâ©2ÁßçÔºåÂÖ∂‰ªñËçØÂìÅ6Áßç„ÄÇ

(二)新版目录调整主要内容

ËÇøÁò§Ê≤ªÁñóËçØÂìÅÊä•ÈîÄ˶ÜÁõñËåÉÂõ¥Êõ¥ÂπøÔºåËçØÂìÅÈÄÇÂ∫îÁóáÊâ©ÂÆπ„ÄÇËøëÂπ¥Êù•ÔºåËÇøÁò§Ê≤ªÁñóËçØÁâ©ÁßçÁ±ªËì¨ÂãÉÂèë±ïԺ剪éÂåñÁñóÂà∞Èù∂ÂêëËçØÔºåÂÜçÂà∞ÂÖçÁñ´Ê≤ªÁñóÊ≥ïÔºå‰∏çÊñ≠ÊúâÊñ∞Ëç؉∏äÂ∏Ç„ÄÇÈöèÁùÄÊàëÂõΩÂ媉øùÁõÆÂΩïÂä®ÊÄÅË∞ÉÊï¥Êú∫Âà∂ÁöѪ∫Á´ãÔºåÂêåÊó∂ËÄÉËôëÂà∞ËÇøÁò§Ê≤ªÁñóÁöÑË¥πÁî®ÂØπÊÇ£ËÄÖË¥üÊãÖËæÉÈáçÔºåÊØèÂπ¥ÈÉΩÊúâÁõ∏ÂÖ≥ËçØÂìÅÁ∫≥ÂÖ•Â媉øù„ÄÇÊ≠§Ê¨°Êñ∞ÁâàÂ媉øùÁõÆÂΩïÔºåÂú®ËÇøÁò§Ê≤ªÁñóÈ¢ÜÂüüÊúâ14ʨæÊäóËÇøÁò§ËçØÁâ©È¶ñʨ°Á∫≥ÂÖ•ÔºåÂåÖÊã¨ÈùûÂ∞èÁªÜËÉûËÇ∫Áôå„ÄÅÊ∑ãÂ∑¥Áò§Á≠âÊ≤ªÁñóÁî®ËçØ„ÄÇÊ≠§Â§ñÔºåÊÝπÊçƉ∏¥Â∫äËé∑ÈÄÇÂ∫îËØÅËé∑ÊâπÊÉÖÂܵԺåÊú¨Ê¨°Ë∞ÉÊ雷πüÂØπËøáÂéªÂ∑≤ÁªèÁ∫≥ÂÖ•ÁõÆÂΩïÁöÑËçØÂìÅËøõË°å‰∫ÜÈÄÇÂ∫îËØÅÊâ©ÂÆπÔºå‰æã¶ljø°Ëø™Âà©ÂçïÊäóÊñ∞Á∫≥ÂÖ•‰∏ÄÁ∫øËÉÉÁôåÂíå‰∏ÄÁ∫øÈ£üÁÆ°Áôå‰∏§È°πÊñ∞ÈÄÇÂ∫îÁóáÔºåÂÖ∂Â媉øùÊä•ÈîÄËåÉÂõ¥Ëøõ‰∏ÄÊ≠•ÊãìÂÆΩ„ÄÇ

Êñ∞¢ûÂêÑÁ±ªÊÖ¢ÊÄßÁñæÁóÖÊ≤ªÁñóËçØÁâ©Ôºå‰∏çÊñ≠‰ºòÂåñÂ媉øùËçØÂìÅÁõÆÂΩï„ÄÇÊÝπÊçÆ2022Âπ¥ÂÖ®ÂõΩÁ¨¨ÂÖ≠ʨ°Âç´ÁîüÊúçÂä°ÁªüËÆ°Ë∞ÉÊü•‰∏ìÈ¢òÊä•Âëä„ÄãÊòæÁ§∫ÔºåÂøÉËÑëË°ÄÁÆ°ÁñæÁóÖ„ÄÅÁ≥ñÂ∞øÁóÖÂíåÁ≤æÁ•ûÁñæÁóÖÁ≠âÈáç§ßÊÖ¢ÊÄßÁóÖÂçÝÊàëÂõΩÁñæÁóÖÁªèʵéË¥üÊãÖË∂Ö90%ÔºåÊàëÂõΩÊÖ¢ÊÄßÁóÖÊÇ£ËÄÖÁöÑÂü∫Êï∞ÂíåÊ≠ª‰∫°ÊØî‰æã‰πüÂú®‰∏çÊñ≠¢ûÂäÝ„ÄÇÈù¢ÂØπ¶ÇÊ≠§Â∫û§ßÁöÑÊÇ£ËÄÖÁ槉ΩìÔºåËá™2019Â𥉪•Êù•ÔºåÁõÆÂΩïË∞ÉÊï¥ÁùÄÈá牺òÂåñÊÖ¢ÊÄßÁñæÁóÖÁöÑËçØÂìÅÁªìÊûÑÔºåÊ≠§Ê¨°Êñ∞ÁâàÂ媉øùËçØÂìÅÁõÆÂΩïÂÖ±Á∫≥ÂÖ•56ÁßçÊÖ¢ÊÄßÁñæÁóÖÁî®ËçØÔºåÊ∂âÂèäÁñæÁóÖÂåÖÊã¨È´òË°ÄÂéã„ÄÅÁ≥ñÂ∞øÁóÖÁ≠âÔºåÊÖ¢ÊÄßÁñæÁóÖÁöÑÊ≤ªÁñóÊïàÊûúÂ∞ÜËøõ‰∏ÄÊ≠•ÊèêÈ´ò„ÄÇ

ÂÖ®ÂäõÊîØÊåÅÊñ∞ÂÜÝÁóÖÊØíÊÑüÊüìÊ≤ªÁñó„ÄÇËøûÁª≠Á¨¨‰∏âÂπ¥Â∞ÜÊñ∞ÂÜÝÊ≤ªÁñóÁî®Ëç؉Ωú‰∏∫Â媉øùÁõÆÂΩïÂáÜÂÖ•Êù°‰ª∂ÔºåÈòøÂÖπ§´ÂÆöÁâá„ÄÅÊ∏ÖËÇ∫ÊéíÊØíÈ¢óÁ≤íÁ≠â2‰∏™ËçØÂìÅÈÄöËøáË∞àÂà§Èô牪∑Â∞ÜÊ≠£ÂºèÁ∫≥ÂÖ•ÂõΩÂÆ∂Â媉øùËçØÂìÅÁõÆÂΩï„ÄÇÁ¨¨ÂçÅÁâàÊñ∞ÂÜÝÁóÖÊØíÊÑüÊüìËØäÁñóÊñπÊ°àÊ∂âÂèäÁöÑ25‰∏™Â∑≤‰∏äÂ∏ÇËçØÂìʼn∏≠Ôºå21‰∏™ÂìÅÁßçÂ∑≤Ë¢´Ê≠£ÂºèÁ∫≥ÂÖ•ÂõΩÂÆ∂Â媉øùÁõÆÂΩï„ÄÇ

Êú¨Ê¨°Ë∞ÉÊï¥ÊñπÊ°à‰∏≠ÔºåÊåÅÁª≠ÊèêÂçáÁõÆÂΩïË∞ÉÊï¥ÁöÑÁßëÂ≠¶ÊÄß„ÄÅËßÑËåÉÊÄßÂíåÈÄèÊòéÂ∫¶„ÄÇÁÝîÁ©∂Âà∂ÂÆö‰∫ÜÁ´û‰ª∑ÂáÜÂÖ•Á®ãÂ∫èÔºå‰∏∫ÈùûÁã¨ÂÆ∂ËçØÂìÅÈô牪∑ËøõÂÖ•ÁõÆÂΩïÊèê‰æõ‰∫ÜÊ∏ÝÈÅì„ÄljøÆËÆ¢ÂÆåÂñÑÂçèËÆÆÊúüÂÜÖË∞àÂà§ËçØÂìÅÁöÑÁª≠Á∫¶ËßÑÂàôÔºåÁÆÄÂåñÁ®ãÂ∫èÔºå§öÊï∞ËçØÂìÅÁÆÄÊòìÁª≠Á∫¶ÔºåÊèêÈ´ò‰∫ÜÈÄèÊòéÂ∫¶ÔºåÁ®≥ÂÆö‰∫܉ºÅ‰∏öÈ¢ÑÊúü„ÄljºòÂåñËØÑÂÆ°Á®ãÂ∫èÔºåÁªÑÁªáËçØÂ≠¶‰∏ìÂÆ∂Âíå‰∏¥Â∫ä‰∏ìÂÆ∂ËÅîÂêàËØÑÂÆ°ÔºåÊèêÈ´ò‰∫ÜËØÑÂÆ°ÊïàÊûú„ÄÇ

Êú¨Ê¨°ÈõÜÈááÁöÑËçØÂìÅËåÉÂõ¥Áõ∏ÊØî‰πãÂâçÊúâÊâÄÊãì±ïÔºåËÇùÁ¥Ýȶñʨ°Á∫≥ÂÖ•ÈõÜÈááÁõÆÂΩï„Äljª∑ÊݺÊñπÈù¢ÔºåÊú¨Ê¨°Êãü‰∏≠ÈÄâ‰∫ßÂìÅÂπ≥ÂùáÈô牪∑56%Ôºå‰∏éÂéªÂπ¥ÂêåÊúüÁõ∏ÊØîÈôçÂπÖÊúâÊâÄ¢ûÈïø„ÄÇÊ≠§Â§ñÔºåËçØÂìʼnæõÂ∫îÁöÑ‚Äú‰∏ĉ∏ªÂèå§á‚ÄùÂàõÊñ∞Ê®°ÂºèÂú®‰øùÈöú‰æõÂ∫îÁöÑÂêåÊó∂Ôºå‰πü‰∏∫Êõ¥Â§öËç؉ºÅÊèê‰æõ‰∏≠ÊÝáÊú∫‰ºöÔºåÁª¥Êä§Â∏ÇÂú∫Á´û‰∫âÁ®≥ÂÆö„ÄÇ

Ôºà1Ôºâ¬ÝËÇùÁ¥ÝÁ±ª‰∫ßÂìÅȶñʨ°Ë¢´Á∫≥ÂÖ•ÈõÜÈááÁõÆÂΩïÔºåÊÇ£ËÄÖÈÄâÊã©ËåÉÂõ¥Êõ¥Âπø

Êú¨Ê¨°ÈõÜÈááËçØÂìÅÈÄÇÂ∫îÁóáÊ∂µÁõñÊäóÊÑüÊüì„ÄÅÊÖ¢ÊÄßÁóÖ„ÄÅÂøÉËÑëË°ÄÁÆ°ÁñæÁóÖ„ÄÅÁ•ûÁªèÁ±ªÁñæÁóÖÁ≠â8‰∏™Ê≤ªÁñóÈ¢ÜÂüü„ÄÇÂÖ∂‰∏≠ÔºåËÇùÁ¥ÝÁ±ª‰∫ßÂìÅȶñʨ°Ë¢´Á∫≥ÂÖ•ÂõΩÈááÔºåÂåÖÊã¨Èǣ±àËÇùÁ¥ÝÔºàÈÇ£Êõ≤ËÇùÁ¥ÝÔºâÊ≥®Â∞ÑÂâÇ„ÄʼnæùËØ∫ËÇùÁ¥ÝÊ≥®Â∞ÑÂâlj∏§‰∏™ÂìÅÁßçÔºåÂùá‰∏∫ËÇùÁ¥ÝÁ±ªÁßçÁöѧßÂìÅÁßçԺ剺ʼn∏öÁ´û‰∫âÊøÄÁÉàÔºåÂÖ±Êúâ9ÂÆ∂ÂõΩ‰∫ßÂéÇÂï܉∏≠ÊÝá„ÄÇËÇùÁ¥ÝÁ±ª‰∫ßÂìÅÂ∫îÁî®ÂπøÊ≥õÔºåÂ∏∏Á∫éÈò≤Ê≠¢Ë°ÄÊÝìÂΩ¢ÊàêÊàñËÄÖÊÝì°ûÊÄßÁñæÁóÖÔºåÂú®ÂøÉÊ¢ó„ÄÅÈÄèÊûê„ÄÅÂåªÁñóÊä¢ÊïëÁ≠âËøáÁ®ã‰∏≠ÈÉΩÊúâ‰ΩøÁÄÇÊ≠§Ê¨°ÈõÜÈááÁ∫≥ÂÖ•ËÇùÁ¥ÝÁ±ª‰∫ßÂìÅÔºåÊûŧßÊèêÈ´òÁî®ËçØÁöÑÂèØÊûÅÊÄßÔºåËÉΩËÆ©Êõ¥Â§öÊÇ£ËÄÖÂèóÁõä„ÄÇ

Ôºà2Ôºâ¬Ý‚Äú‰∏ĉ∏ªÂèå§á‚ÄùÂàõÊñ∞Ê®°ÂºèÔºå‰øùËØÅËçØÂìʼnæõÂ∫îÂèäÊó∂

Êú¨Ê¨°ÈõÜÈááÊòéÁ°Æ˶ÅʱÇÂäݺ∫‰∏≠ÈÄâ‰∫ßÂìÅÁöщæõÂ∫î‰øùÈöúÔºåÂèëÊå•Â•ΩÂ∏¶ÈáèÈááË¥≠ÂØπ‰∫éÁ®≥È¢ÑÊúüÁöщΩúÁî®ÔºåÊé¢Á¥¢ÊèêÂçáÁü≠Áº∫ÂíåÊòìÁü≠Áº∫Á≠âËçØÂìʼnøù‰æõÁ®≥‰ª∑Ê∞¥Âπ≥„ÄÇÂú®Á¨¨‰∏ÉÊâπÈõÜÈáá‰∏ÄÁúÅ‚ÄúÂèå‰æõ‚ÄùÁöÑÂü∫Á°Ä‰∏äÔºåÂØπ‰∫éÊ∞®Áî≤ÁéØÈÖ∏Ê≥®Â∞ÑÂâÇÁ≠â‰∏¥Â∫äÊÄ•ÊïëËçØÂìÅÂíåÁü≠Áº∫ËçØÂìÅÔºåÁ¨¨ÂÖ´ÊâπÈõÜÈááÊé¢Á¥¢‰∫Ü‚Äú‰∏ĉ∏ªÂèå§á‚ÄùÁöÑÂàõÊñ∞‰æõÂ∫îÊ®°ÂºèÔºå‚Äú‰∏ĉ∏™‰∏ª‰æõ+‰∏§‰∏™Â§á‰æõ‚ÄùÂ∞܉ΩøËøô‰∫õËçØÂìÅÁî®Âæó‰∏ä„ÄÅÁî®ÂæóÂèäÊó∂ÔºåËøõ‰∏ÄÊ≠•‰øùÈöú‰∫ÜÊ≠§Á±ªÁâπÊÆäËçØÂìÅÁöÑÂ∏ÇÂú∫‰æõÂ∫îÂíåÁî®ËçØÈúÄʱDŽÄÇÂêåÊó∂ÔºåÁ¨¨‰∫å§á‰æõ‰ºÅ‰∏öÁöÑÁ°ÆÂÆöÂ∫îÁ∫Ü‚ÄúÂèçÈÄâ‚ÄùÁöÑÊñπºèÔºå‰∏çÂÜçÊò؉ºÝÁªüÁöщ∏≠ÈÄ≺ʼn∏öÈÄâÊ㩉æõÂ∫îÂú∞Âå∫ÁöÑÊñπºèÔºåÂêÑÁúÅÂ媉øùÈÉ®Èó®‰πüÊã•Êúâ‰∫܉∏ÄÂÆöÁöÑÈÄâÊã©ÊùÉÔºå‰∏ÄÂÆöÁ®ãÂ∫¶‰∏äÊó¢ËÉΩÁÖßÈ°æÂà∞‰∏≠ÈÄ≺ʼn∏öÁöÑÁßØÊûÅÊÄßÔºå‰πüËÉΩËÄÉËôëÂà∞ÂêÑÁúÅÂú∞ÊñπÁî®ËçØÁöÑÁâπÁÇπÔºåÂÆûÁé∞‰∫Ü‚ÄúÂèåÂêëÈÄâÊã©‚Äù„ÄÇ

Ôºà3Ôºâ¬Ý‰∏≠ÈÄâËçØÂìʼnª∑Êݺ‰ΩìÁ≥ªÁÆ°Áê܉ºòÂåñÔºåÈò≤Ê≠¢Âõ¥ÊÝá‰∏≤ÊÝáË°å‰∏∫

‰∏∫‰∫ÜÈÄêÊ≠•ÂÆåÂñщ∏≠ÈÄâËçØÂìÅÁöщª∑ÊݺÁÆ°ÁêÜÂ∑•‰ΩúÔºåÁ¨¨ÂÖ´ÊâπÈõÜÈááÂØπ‰∏≠ÈÄâËçØÂìÅÁöщª∑ÊݺÊòéÁ°Æ‰Ωú‰∫ÜËøõ‰∏ÄÊ≠•ÊåÇÁΩëËßÑÂÆöÔºö‰∏≠ÈÄ≺ʼn∏öÂú®‰∏ª‰æõÂú∞Âå∫„Äŧá‰æõÂú∞Âå∫ÊåâÂÖ∂‰∏≠ÈÄ≪∑ÊݺÁõ¥Êé•ÊåÇÁΩë‰æõÂ∫îÔºåÂú®Á¨¨‰∫å§á‰æõÂú∞Âå∫„ÄÅÈùû‰∏ª‰æõÂíåÈùû§á‰æõÂú∞Âå∫ÂùáÊåâ‰∏çÈ´ò‰∫éÂÖ∂‰∏≠ÈÄ≪∑ÊݺÁöÑ1.5ÂÄçÊàñÂêåÂìÅÁßçÊúÄÈ´ò‰∏≠ÈÄ≪∑ÊåÇÁΩë‰æõÂ∫îÔºåÁªô‰∫à‰∫ÜÂêÑÁúÅÂ媉øùÈÉ®Èó®‰∏ÄÂÆöÁöÑËᙉ∏ªÊùÉ„ÄÇ

Êú¨Ê¨°ÈõÜÈááËøáÁ®ãÂú®ÂùöÊåź∫ÂåñËøáËØщºÅ‰∏öÂíå‰∏≠ÈÄ≺ʼn∏öÁöÑÊâπ‰ª∂ÁÆ°ÁêÜ„ÄÅÊãìÂÆΩÂÖ≥ËÅʼn∏öÂÜÖÊ∂µÁöÑÂü∫Á°Ä‰∏äԺ剪çÁÑ∂ÁßâÊåÅÁùÄÂØπÂõ¥ÊÝá„Äʼn∏≤ÊÝáÁ≠âË°å‰∏∫‚ÄúÈõ∂ÂÆπÂøç‚ÄùÁöÑÊÄÅÂ∫¶Ôºå‰∏牪Öº∫Âåñ‰∫܉ºÅ‰∏ö‚ÄúÈ£éÈô©Ë≠¶Á§∫ÂêçÂçï‚ÄùÂíå‚ÄúËøùËßÑÂêçÂçï‚Äù§±‰ø°ÊúüÈó¥ÊâπÊñáËΩ¨ËÆ©Ë°å‰∏∫ÁöÑÁ∫¶ÊùüÔºåÂêåÊó∂‰πüÁïÖÈÄöÂØπÂõ¥ÊÝá„Äʼn∏≤ÊÝáË°å‰∏∫Áöщ∏æÊä•Ê∏ÝÈÅì„ÄÇÊú¨Ê¨°ÈõÜÈááËßÑÂàôÁöÑÁ≤æÁªÜÂåñÂçáÁ∫߉ΩìÁé∞‰∫ÜÊú™Êù•Â∏¶ÈáèÈááË¥≠ÁöÑË∂ãÂäøÂíåÊñπÂêëÔºåÈöèÁùÄÂ∏∏ÊÄÅÂåñËßÑËåÉÂåñÂ∏¶ÈáèÈááË¥≠ÁöѺıïÔºåÂõΩÂÆ∂ÈõÜÈááÂ∞ÜÊõ¥ÂäÝÂÖ≥Ê≥®ËßÑÂàôÂà∂ÂÆöÁöÑÂêàËßÑÂêàÁêÜ„ÄʼnºÅ‰∏öÁ´û‰∫âÁöÑÂÖ¨Âπ≥ÂÖ¨Ê≠£ÔºåËøõ‰∏ÄÊ≠•ÂÅöÂ•Ω‰∏¥Â∫äÁî®ËçØÈúÄʱljøùÈöú„ÄÅÂÅöÂ•Ω‰∏≠ÈÄâËçØÂìʼnª∑ÊݺÁÆ°ÁêÜÁ≠âÊñπÈù¢Â∑•‰Ωú„ÄÇ

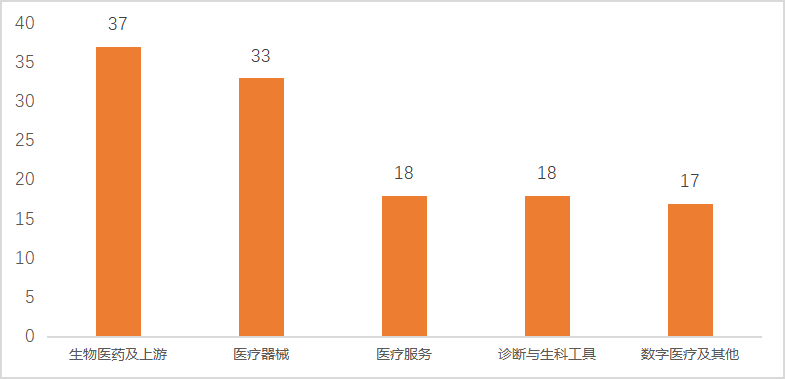

3.1 国内医疗融资:重点关注抗肿瘤药物与心血管介入类器械

2023Âπ¥3ÊúàÔºåÂõΩÂÜÖ‰∏ÄÁ∫ßÂ∏ÇÂú∫Êäï˵Ñ123ÂÆ∂ÂåªÁñó‰ºÅ‰∏ö„ÄÇÊÝπÊçÆÂ≠êÈ¢ÜÂüüÂàÜÂ∏ÉÔºåÁîüÁâ©ÂåªËçØÂíåÂåªÁñóÂô®Ê¢∞ÊĪÂçÝÊØîÁ∫¶57%„ÄÇÊú¨ÊúàÔºåÁîüÁâ©ÂåªËçØÊäï˵ÑÈ°πÁõƧöÈõ܉∏≠‰∫éÊäóËÇøÁò§ËçØÁâ©ÂíåÂêàÊàêÁîüÁâ©Â≠¶ÊäÄÊúØÊñπÂêëÔºõÂåªÁñóÂô®Ê¢∞ÊñπÈù¢Ôºå§öÂÆ∂ÂøÉË°ÄÁÆ°‰ªãÂÖ•Á±ªÂô®Ê¢∞ÂÖ¨Âè∏Êä´Èú≤Ëûç˵ÑÔºõËØäÊñ≠ÂèäÁîüÁßëÂ∑•ÂÖ∑ÊñπÈù¢ÔºåÊä´Èú≤Ëûç˵щ∏ªË¶ÅÈõ܉∏≠Âú®Êô∫ËÉΩÊ£ÄʵãÈ¢ÜÂüü„ÄÇ

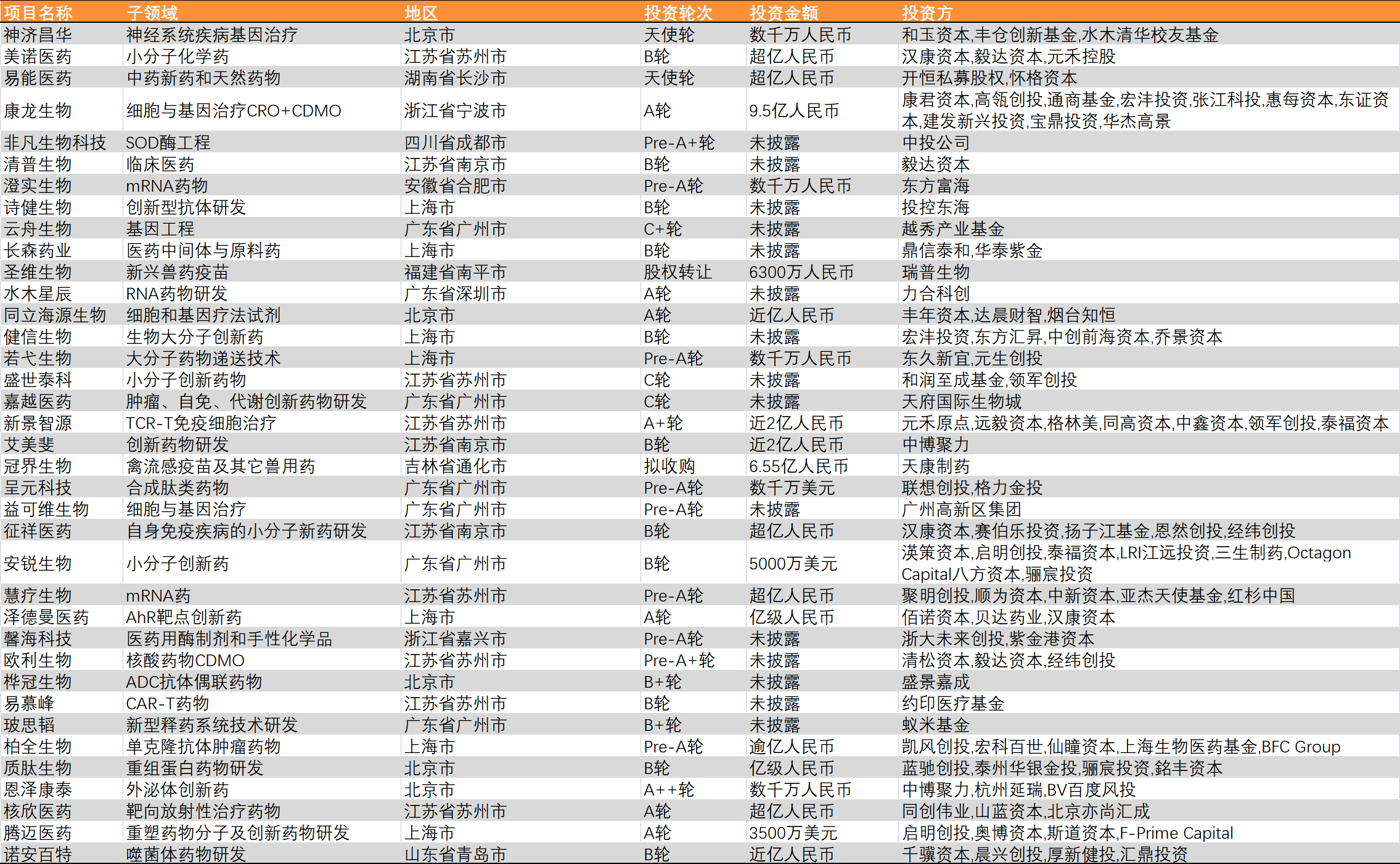

表2:3月国内生物医药及上游领域融资项目一览

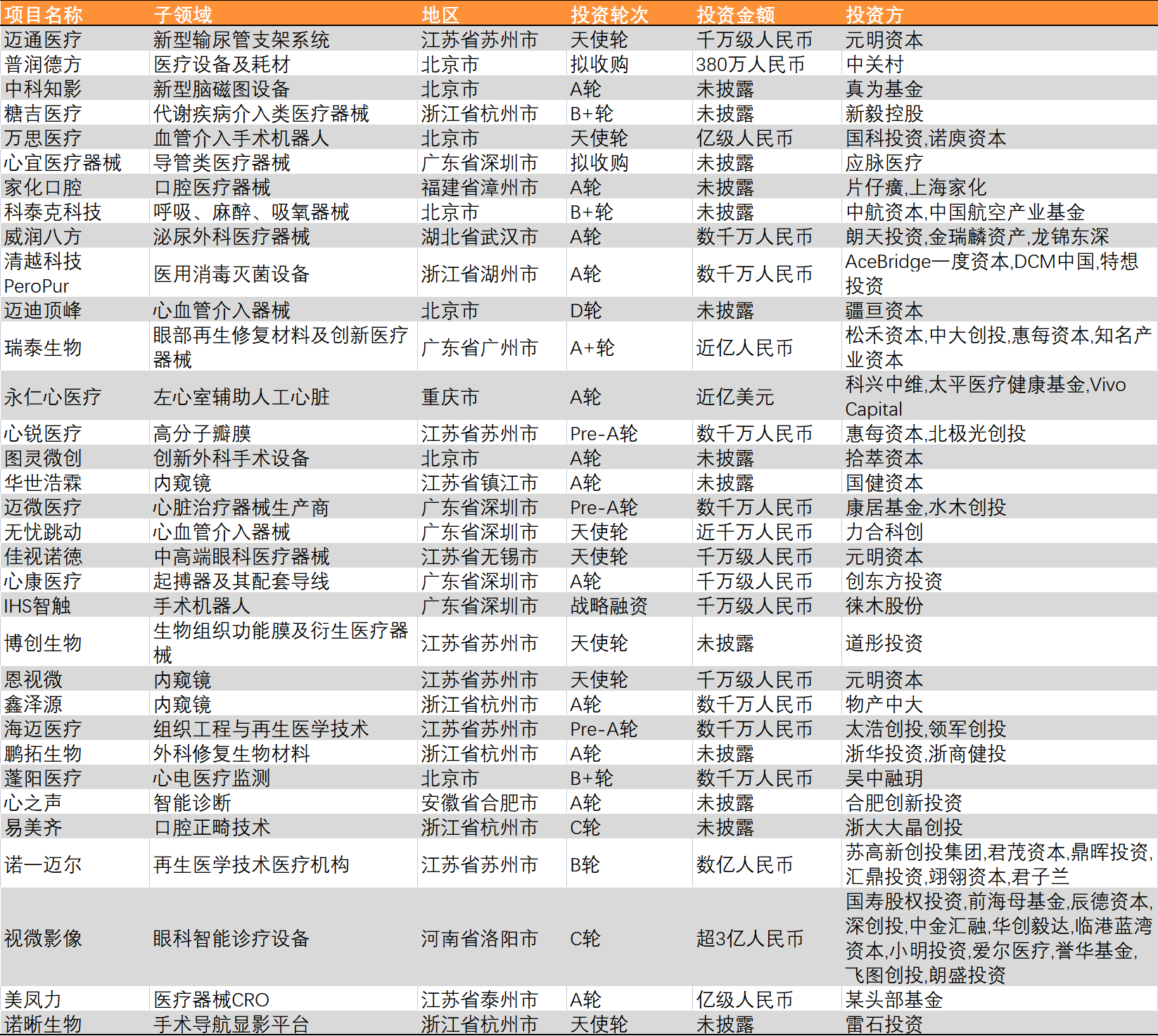

表2:3月国内生物医药及上游领域融资项目一览 表3:3月国内医疗器械领域融资项目一览

表3:3月国内医疗器械领域融资项目一览 表4:3月国内诊断及生科工具领域融资项目一览

表4:3月国内诊断及生科工具领域融资项目一览

表5:3月国内医疗服务领域融资项目一览

表6:3月国内数字医疗和其他领域融资项目一览

3ÊúàÔºåÁ∫≥ÊñØËææÂÖã2ÂÆ∂ÂÖ¨Âè∏Áî≥Êä•IPOÔºåÊ∏؉∫§ÊâÄ7ÂÆ∂ÂÖ¨Âè∏Áî≥Êä•IPOÔºåÊ∑±‰∫§Êâĉ∏ªÊùø1ÂÆ∂‰ºÅ‰∏öÁî≥Êä•IPO„ÄÇÁé∞‰ª£Âåñ‰∏≠ËçØÂà∂ÈÄ݉ºÅ‰∏öÁôæÁ•ûËç؉∏öÁî≥Êä•Ê∑±Âú≥‰∏ªÊùøÔºåÊãüÂãü˵Ñ6.01‰∫øÂÖÉ„ÄÇ

ÂõΩÂÜÖ‰∏äÂ∏ÇÊñπÈù¢ÔºåÂàõ‰∏öÊùø‰∏äÂ∏Ç1ÂÆ∂‰ºÅ‰∏öÔºåÂåó‰∫§Êâĉ∏äÂ∏Ç1ÂÆ∂‰ºÅ‰∏ö„ÄÇʵ∑§ñ‰∏äÂ∏ÇÊñπÈù¢ÔºåÁ∫≥ÊñØËææÂÖã‰∏äÂ∏Ç2ÂÆ∂‰ºÅ‰∏ö„ÄÇÂõΩ‰∫ßHPVÁñ´Ëãó‰ºÅ‰∏öÂ∫∑‰πêÂç´Â£´Ôºà833575.BJÔºâ3Êúà15Êó•Âåó‰∫§Êâĉ∏äÂ∏Ç„ÄÇÂ∫∑‰πêÂç´Â£´‰∏ªË¶Å‰ªé‰∫ãÈáçÁªÑËõãÁôΩÁñ´ËãóÁöÑÁÝîÁ©∂„ÄźÄÂèëÂíå‰∫߉∏öÂåñ„ÄÇÂÖ¨Âè∏ÂêàËÆ°Êã•Êúâ10‰∏™ÈáçÁªÑ‰∫∫Áî®Áñ´ËãóÂú®ÁÝîÈ°πÁõÆÔºåÂÖ¨Âè∏Áöщ∏≪∑HPVÁñ´Ëãó„Äʼnπù‰ª∑HPVÁñ´ËãóÔºà•≥ÊÄßÈÄÇÂ∫îÁóáÔºâÂíå‰πù‰ª∑HPVÁñ´ËãóÔºàÁî∑ÊÄßÈÄÇÂ∫îÁóáÔºâÂú®ÁÝîÈ°πÁõÆÂùáÂ∑≤ËøõÂÖ•‚Ö¢Êúü‰∏¥Â∫äÔºåÂçʼn∫∑HPVÁñ´ËãóÂ∑≤ÂèñÂæóÂõΩÂÆ∂ËçØÁõë±ÄÁöщ∏¥Â∫äËØïÈ™åÊâπÂáÜÈÄöÁü•‰π¶ÔºåÂÖ∂‰ªñÈáçÁªÑÁñ´ËãóÂú®ÁÝîÈ°πÁõÆÂùá§щ∫é‰∏¥Â∫äÂâçÁÝîÁ©∂Èò∂ÊƵ„ÄÇ

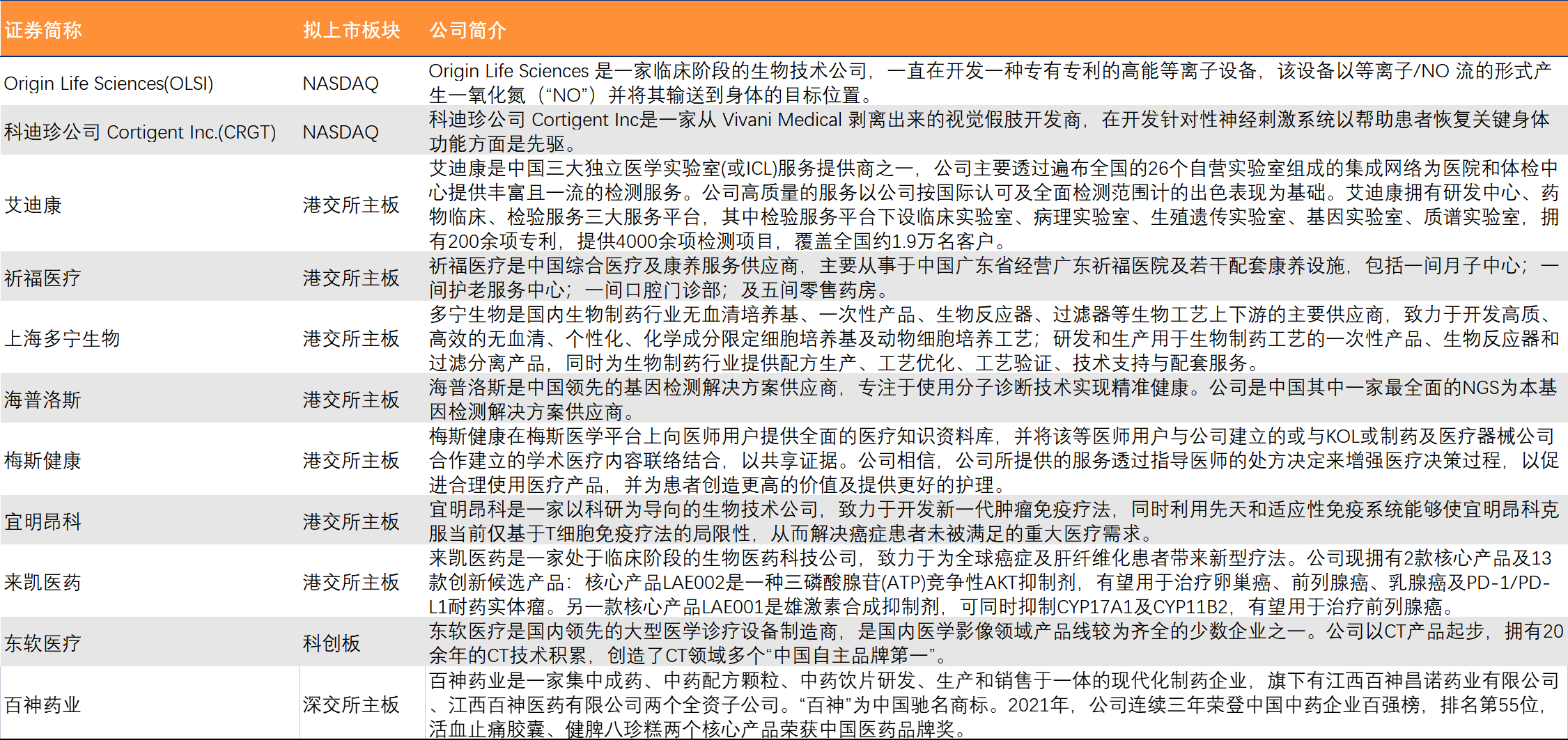

表9:3月A股、港股、美股上市一览

表9:3月A股、港股、美股上市一览

4.2 并购:泰恩康2亿收购博创园50%股权,布局CKBA皮肤创新药管线

{kind=link}